Sie sind hier

Dr. Raimund Schriek – Du bist Trader!

Erfolg im Handel ist dank Dr. Raimund Schriek kein Geheimnis mehr. Seine Coaching-Aufgaben in diesem Buch erleichtern das Verstehen. Wir haben die Sondergenehmigung erhalten, einen umfangreichen Auszug aus diesem Buch zu veröffentlichen. Wir wünschen Ihnen viel Spaß beim Lesen des ersten Kapitels.

Der Herausgeber des Buches schreibt: Immer wieder begegnet mir die Frage: »Was ist ein guter Trade?« Die Standardantwort der vermeintlich Schlauen lautet: »Ein Trade, der nach Regeln erfolgt.« Das sehe ich anders. Zum einen sind manche Trader ohne Regeln unterwegs, zum anderen gibt es keine guten und schlechten Trades, weil Sie mit jedem Trade etwas begreifen können.

Kaufen Sie dieses Buch über FinanzBuchVerlag

Möchten Sie Ihre Techische Analyse üben? Testen Sie eine kostenlose Trading-Plattform Demo

Lassen Sie uns das erste Kapitel dieses Buches entdecken.

1. GELD PERSÖNLICH NEHMEN

1.1 Erzählen Sie Ihre Geldgeschichte

Geld berührt und wer es einmal in den Händen hatte, will meistens mehr davon. Dieses Gefühl war zu Zeiten der Goldgräber vermutlich noch ausgeprägter, weil das Edelmetall etwas Ursprüngliches hatte. Gold war wertvoll, anfassbar und verbreitete Glanz. Daneben war es die Belohnung für harte Schürfarbeiten. Gold war ein Zahlungsmittel, mit dem deren Besitzer achtsam umging. Mit Geld verhält es sich oft anders. Geld ist für viele nicht einfach Geld. Da wird unterschieden in verdientes, geerbtes, geklautes, gefundenes, vom Fiskus zurückbezahltes, und meistens liegt es verstreut in Keksdosen, Hosentaschen, auf unterschiedlichen Konten oder ist gebunden in Wertpapieren auf Depotbanken anzutreffen.

Viele von Ihnen hatten bestimmt noch ein Sparbuch oder haben ihr Geld in Fonds angelegt. Früher gab es z. B. die sogenannten Tafelpapiere, bei denen jährlich ein Coupon abgeschnitten wurde und eine Gutschrift auf dem Konto einbrachte. Geburtstags- und Weihnachtsgeld bekam man in einem Umschlag zugesteckt. Geld war oft noch sichtbar und anfassbar.

Das hat sich grundlegend geändert. Sparcard, Online-Banking und Apps zum Sparen haben den gleichen Nutzen, fühlen sich aber ganz anders an.

Erinnern Sie sich noch an Ihre erste Berührung mit Geld? Die folgenden umfangreichen Coaching-Fragen beleuchten Ihre Beziehung zu Geld.

Was hat dich mit Geld in Berührung gebracht?

- Wer hat dich mit Geld in Berührung gebracht?

- Was verbindest du mit deinem ersten Geld?

- Weißt du, was du gefühlt hast?

- Wie alt warst du?

- Hast du deinen ersten Kontakt mit Geld bewusst wahrgenommen?

- War es ein Geschenk oder musstest du etwas dafür tun?

- Dein erstes selbst verdientes Geld:

- Hast du freiwillig dafür gearbeitet?

- Oder war es mit Zwängen, Erwartungen und/oder Wünschen Dritter behaftet?

- Was hast du mit deinem ersten verdienten Geld gemacht?

Personal-Trader-Coaching: Wie ist Deine Beziehung zu Geld? Weitere Aufgabe in Kapitel 1.1.

Sind Sie leicht an Geld gekommen oder mussten Sie etwas dafür tun, wie z. B. Rasenmähen, Autowaschen oder Einkaufen? Konnten Sie frei über Geldgeschenke verfügen, indem man Sie z. B. alles in Süßigkeiten umwandeln ließ? Wurde ein vorhandener Geschäftssinn unterstützt, so dass man Sie ungehindert sämtliche Ahoj-Brause in Ihrem Kiez aufkaufen ließ, die Sie dann in der Schule für das Doppelte vom Kaufpreis anbieten konnten? Oder war es vielmehr so, dass Sie sich den Regeln Ihrer Eltern und den Konventionen Ihrer Großeltern beugen mussten? Die ersten Erlebnisse mit Geld waren für viele ernüchternd. Die Freiheit, die das Zahlungsmittel an sich mit sich bringt, wurde oft durch Erwartungen, Wünsche und gezielte Anweisungen beeinträchtigt.

Viele verbinden Geld bis heute mit einem bestimmten Familienmitglied. Wenn Ihre Bezugsperson ein Sparfuchs war, könnte es sein, dass Sie bis heute finanzielle Risiken meiden. Das Geld fließen zu lassen, auszugeben, umzuwandeln oder Handel zu betreiben, wurde sehr oft frühzeitig unterbunden. Diese Entwicklung ist vermutlich auch den Spätfolgen der Weltkriegsereignisse in Mitteleuropa zuzuschreiben. So hat sich ein Volk von Sparern und Anlegern entwickelt, über das sich bis heute Bausparkassen und Lebensversicherer freuen. Verstehen Sie mich bitte richtig. Das meiste davon war sinnvoll. Die Frage stellt sich, ob es heutzutage bessere und verlässlichere Möglichkeiten gibt, Geld zu vermehren und gleichzeitig das ängstliche Verhalten abzulegen.

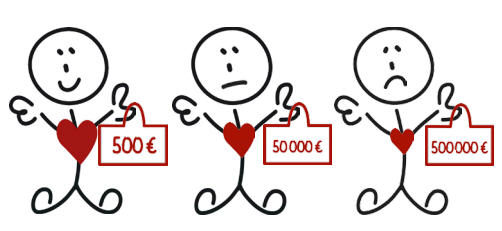

Abb. 1.1: Geldkoffer: Was machen Sie mit 500 Euro, 50 000 Euro oder 500 000 Euro?

Stellen Sie sich vor, Sie könnten zwischen drei Geldkoffern mit Beträgen von 500 Euro, 50000 Euro oder 500000 Euro wählen. Die meisten würden sich für den Koffer mit dem höchsten Betrag entscheiden. Bemerkenswert ist, dass viele mit dem höchsten Geldbetrag überhaupt nichts anfangen können. Auf meine Frage »Was machen Sie mit dem Geldbetrag?« erhalte ich vielfach Antworten wie Investieren, Immobilie-Kaufen oder Verschenken. Das könnte darauf hindeuten, dass viele von uns alles haben und vielleicht sogar im Überfluss leben. In diesen Antworten steckt auch die Erkenntnis, dass Herzenswünsche und Bezüge zu großen Geldbeträgen fehlen. Bei 50000 Euro sind die Wünsche klarer und die Inspiration ist größer. Das Geldkoffergeschenk mit 500 Euro fließt direkt in ein Wellnesswochenende, einen Schwedischkurs, Konzertkarten oder ein Fest, das für die besten Freunde ausgerichtet wird.

Haben Sie sich schon einmal Gedanken darüber gemacht, ob Sie im Laufe Ihres Lebens durch Finanzgeschäfte reicher geworden sind? Werfen Sie doch einmal einen Blick auf Ihre persönliche Geldgeschichte. Dabei sollten Sie unbedingt zwei Rechnungen aufmachen und die Ergebnisse von Geldanlage und Trading unterscheiden.

Mit der folgenden Coaching-Aufgabe sollten Sie etwas länger beschäftigt sein. Das Ergebnis ist aus verschiedenen Gründen wichtig: 1. Sie machen sich bewusst, was Sie in Bezug auf Geld alles schon erlebt haben. 2. Sie bilanzieren. 3. Sie werden feststellen, dass Sie unterschiedliche Erfolge als Anleger und Trader haben, sofern Sie beides verwirklichen.

- Sammele alle Fakten, die mit deiner persönlichen Geldgeschichte zu tun haben. Skizziere die Zeiten, in denen du Anleger und/oder Trader warst. Erstelle ein Diagramm, in dem du auf der x-Achse die Zeit (Jahreszahlen) und auf der Y-Achse die Kapitalentwicklung (Euro) einträgst.

- Wie viel hast du verdient, wie viel hast du verloren (als Anleger/Trader)?

- Trage auch deine Totalverluste, Banken- oder Brokerwechsel ein und schreibe die Gründe dazu.

Personal-Trader-Coaching: Wie ist deine persönliche Geldgeschichte? Weitere Aufgabe in Kapitel 1.3.

1.2 Trader sind die gegenwärtigen Anleger

Kaufen und dann erst mal abwarten, das ist die Vorgehensweise von Anlegern. Die Buy-and-hold-Strategie vermittelt zwar eine gewisse Unbedarftheit, doch hatte man sich ja beraten lassen oder sogar selbstständig informiert, bevor man in die Anlage investierte. Selbst wenn es mal schlecht lief, war es doch nur eine Frage der Zeit (manchmal auch sehr langer) bis sich die Investition lohnte. Zwischendurch setzte man auf das Prinzip Hoffnung oder wie der Rheinländer sagt »Et kütt wie et kütt – et hätt noch immer jod jejangen.«

Wenn Sie heute Geld anlegen, z. B. weil Sie zu viel davon haben, sollten Sie sich die Risiken von langfristigen Investitionen bewusst machen. Lebensversicherungen basieren übrigens auch auf den Prinzipien der Geldanlage. Meine tiefe Überzeugung ist, dass man bei einer Riester- oder Rürup-Rente Verluste fest einplanen kann. Sparen Sie auch aufgrund von Steuerersparnisversprechen? Bedenken Sie, dass Sie Ihr Kapital dadurch langfristig binden und Ihnen bei großen Veränderungen der Märkte nur die Rolle als Zuschauer bleibt. Versprechen vom Staat (»Die Rente ist sicher«, Norbert Sebastian Blüm) und großen Organisationen, z. B. aus der Versicherungsbranche, sollten Sie immer mit Vorsicht genießen. Ihr Genuss wird sich in Grenzen halten. Allein Ihr Glaube an eine positive Wertentwicklung wird Sie nicht glücklicher machen. Der Staat kontrolliert Sie durch die »R«-Renten, kann so Geldflüsse besser steuern und am langen Ende handelt er nach der schwäbischen Maxime: »Was interessiert mich mein Geschwätz von gestern?« Der Fiskus wird zulangen, vermutlich wird am langen Ende besteuert. Bescheuert, oder?

Vorzusorgen kann auch zu Lasten von Selbstverantwortung und Selbstbewusstsein gehen. Die Betonung bei Vorsorge liegt ohnehin auf dem Wort Sorge. Sollten Sie sich tatsächlich sorgen, finden Sie die Gründe dafür.

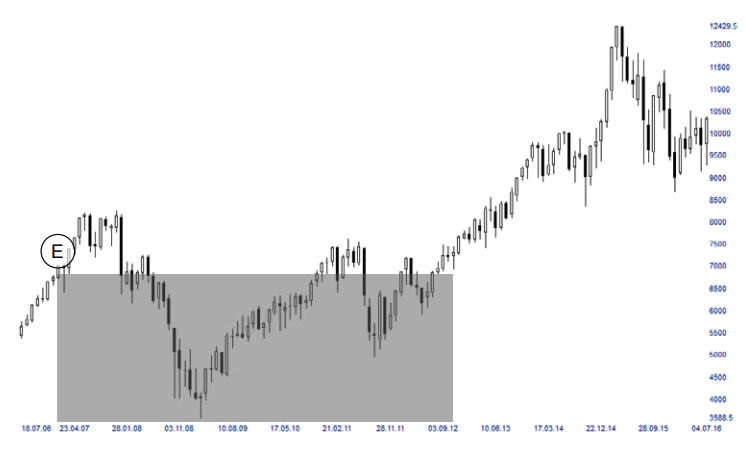

Bei der Geldanlage kann es vorkommen, dass Sie über Jahre keinen finanziellen Nutzen haben. Das liegt auch an der Vorgehensweise von Anlegern, die passiv sind. Hohe Kontoschwankungen werden als normal angesehen. Abbildung 1.2 zeigt einen 10-Jahres-Chart vom DAX-Future (Juli 2007 bis Juli 2017). Anleger, die Anfang 2007 den FDAX kauften, hatten in den nächsten fünf Jahren wenige Gelegenheiten, ihre Position im Gewinn aufzulösen (graue Fläche). Erst seit dem Jahr 2013 war die Position dauerhaft im Gewinn.

Abb. 1.2: FDAX: 10-Jahres-Chart, Juli 2007 bis Juli 2017, Kerze = 1 Monat; E = Einstieg, Kreis mit weißem Hintergrund = long

Geldanlage und langfristiges Trading sind aufgrund der Haltedauer von Positionen vergleichbar. Wenn Sie im Grunde Ihres Wesens ein Anleger sind, sollten Sie das auch bleiben. Zeitgemäße Geldanlage heißt aber, dass Sie lernen, langfristig zu traden. Die Vorgehensweise unterscheidet sich kaum. Trader bestimmen Gewinnziele und legen ihr Risiko fest. Sie versuchen herauszufinden, wann sich Trends umkehren. Dazu verwenden sie z. B. einen oder mehrere gleitende Durchschnitte (38, 100 oder 200), Trendlinien oder Trendkanäle.

Abbildung 1.3 zeigt ebenfalls einen 10-Jahres-Chart vom FDAX. Trader würden im Zeitraum von 2007 bis 2012 möglicherweise drei Trades durchführen. Sie sind jeweils mit E für Einstieg und A für Ausstieg gekennzeichnet. Bei den weißen Kreisen handelt es sich um Long-, bei grauen um Short-Positionen. Stopps könnten z. B. auf der Höhe des letzten Ausstiegs, Hochs oder Tiefs liegen. Einstiege könnten aufgrund von Widerständen, Unterstützungen, des Bruchs von Trendlinien oder sich kreuzender gleitender Durchschnitten erfolgen.

Die Ergebnisse für die drei langfristigen Trades: 1. Trade long: 0 Punkte, 2. Trade short: +1500 Punkte, 3. Trade long: +1500 Punkte (Gesamtergebnis: +3000 Punkte). Selbst wenn langfristig orientierte Trader den Short-Trade auslassen (Anleger fühlen sich vielfach bei Investitionen auf steigende Kurse besser), ist das Ergebnis noch immer beeindruckend und stellt das des Anlegers in den Schatten (+1500 Punkte gegenüber 0 Punkten).

Abb. 1.3: FDAX: 10-Jahres-Chart, Juli 2007 bis Juli 2017, Kerze = 1 Monat; E = Einstieg, A = Ausstieg, Kreis mit weißem Hintergrund = long, grau = short

Sehen Sie sich den Chart des DAX-Futures an: starke Aufwärts- und Abwärtsbewegungen vielfach um mehrere 100 Punkte innerhalb weniger Tage. Das Risiko beim Investieren ist aus meiner Sicht größer als beim langfristigen Trading. Mit ihrem Geld geben viele Investoren auch ihre Verantwortung an Banken oder Finanzdienstleister ab. Die Folge können unerwünschte finanzielle Achterbahnfahrten sein. Investoren berauben sich der Möglichkeit, an jeder Marktphase zu partizipieren. Im Gegensatz dazu setzen Trader auf fallende oder steigende Kurse, weil sie aktuelle Marktsituationen berücksichtigen.

Anleger sind sich ihrer Probleme meistens gar nicht bewusst. Das Wort Problem habe ich an vielen Stellen aus meinem Wortschatz entfernt und durch die Worte Herausforderung oder Lernaufgabe ersetzt. An dieser Stelle handelt es sich tatsächlich um Probleme, die bei Anlegern aufgrund ihrer langen Haltedauer von Positionen entstehen.

- Erstes Anlegerproblem: mit Geldanlage aufgewachsen Geldanlage wurde jahrzehntelang propagiert. Unsere Vorfahren haben bereits Werte ins Depot gelegt und lange gehalten. Auf diese Weise haben wir es auch gelernt und im Prinzip ist es vonseiten des Staates genau so gewünscht.

- Zweites Anlegerproblem: gegen ein Unternehmen traden (short gehen)

Jahrzehntelang bedeutete Geldanlage auf steigende Kurse zu setzen. Das hat sich geändert, seitdem es mit Hebelprodukten möglich ist, langfristig an fallenden Kursen teilzuhaben. Die Bedenken, auf der Short-Seite investiert zu sein, sind oft mit Gedanken verbunden wie: »Ich kann doch nicht auf den Misserfolg eines Unternehmens setzen.« Ich wohne an der Nordsee und da gibt es Hoch- und Niedrigwasser. Beides ist wichtig für das sensible Ökosystem. Viele Vögel z. B. spekulieren auf Niedrigwasser, weil die dann frei liegenden Wattflächen zu ihrer Nahrungsgrundlage werden. Die Flora und Fauna der Küsten- und Meeresbewohner lebt angepasst an diesen besonderen Lebensraum.

An den Finanzmärkten ist es ähnlich. Letztlich können Sie bei auflaufendem (steigende Kurse) und ablaufendem Wasser (fallende Kurse) erfolgreich sein. Wer dennoch Bauchschmerzen hat, auf fallende Kurse eines Unternehmens zu spekulieren, der kann sein Geld auch mit Währungen, Rohstoffen, Industrie- oder Edelmetallen auf der Short-Seite verdienen.

- Drittes Anlegerproblem: verliebt in die Position Fühlen Sie sich da angesprochen? In Stuttgart werden Daimler-Aktien gekauft, in München sind es die von BMW und der Wolfsburger legt sich Volkswagen ins Depot. In der Regel halten Privatanleger an diesen Investments zu lange fest, auch wenn sie sich bei genauerer Betrachtung als Verlustbringer erweisen könnten. Anleger haben ein »gesundes« Selbstbewusstsein, schließlich meinen sie, dass Aktien schon immer Erträge abgeworfen haben und sie unabhängig von einer Wirtschafts-, Staaten- oder Eurokrise irgendwann schon wieder steigen werden.

- Viertes Anlegerproblem: das Risiko (Volatilität) unterschätzen Anleger sollten bei hoher Volatilität schnelle Kauf- oder Verkaufsentscheidungen fällen. Wenn es noch vor wenigen Jahren hieß: »Hin und hermacht Taschen leer«, könnte genau diese Vorgehensweise ein probates Mittel sein, um Vermögen aufzubauen. Anleger sind heutzutage durch entsprechende Anlageprodukte in der vorteilhaften Lage, an steigenden und fallenden Kursen teilhaben zu können – einzig sie tun es (noch) nicht.

- Fünftes Anlegerproblem: der Dispositionseffekt Fest steht auch, dass Anleger Gewinnerpositionen zu früh verkaufen und an Verlierern zu lange festhalten und das, obwohl Finanzinformationen heutzutage leichter zugänglich sind als jemals zuvor (Printmedien, E-Newsletter, Internet, TV Sender). »Trader stehen nicht zur Disposition« beleuchtet das Thema umfassend (vgl. Kap. 4.2).

Seit vielen Jahren setze ich mich mit Geldanlage und Trading auseinander. Ich war ein sehr guter Anleger und zunächst dachte ich, Trading gelingt mir genauso. Doch weit gefehlt: Trading verlangt sehr viel mehr. Trader müssen bewusster mit ihrem Geld umgehen. Sie handeln selbstständig und sind aktiver, weil sie die Märkte aufmerksamer verfolgen. Day-Trader haben den Vorteil, Übernachtrisiken zu vermeiden. Das sind einige Gründe, warum Trader für mich derzeit die besseren Anleger sind. Dabei stellt sich für mich keine Grundsatzfrage, ob Geldanlage oder Trading der richtige Weg ist. Vielmehr ist es die Frage, was gerade jetzt geschickter ist, wenn Sie Geld unterbringen müssen. Vielleicht sind Sie auch heute mit einem langfristigen Investment gut beraten? Niemand weiß das.

Trading ist eine zukunftsträchtige Investition

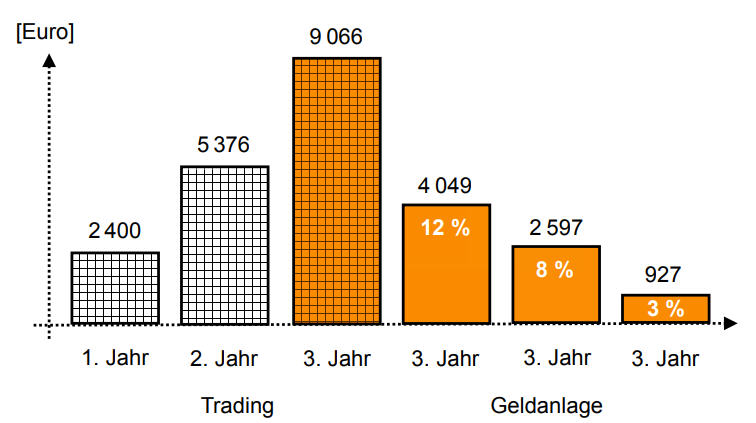

Wie Sie in Abbildung 1.4 sehen, ist aktiver Handel selbst mit kleinem Risiko ertragreicher als eine Geldanlage.

Wenn Sie täglich nur 0,1 Prozent von einem Startkapital von 10000 Euro erwirtschaften, ergibt sich für Trader Folgendes: Nach einem Jahr verfügen Sie über 12400 Euro (10000 Euro plus 2400 Euro). Im zweiten Jahr verdienen Sie 2976 Euro (12,40 Euro pro Arbeitstag). Nach drei Jahren haben Sie bereits einen Gewinn von 9066 Euro. Einfachheitshalber liegen der Berechnung 240 Arbeitstage ohne Zinseszins zugrunde. Die zu erwirtschaftenden Beträge von 0,1 Prozent pro Tag sind über das Jahr gesehen konstant, also 10,00 Euro, 12,40 Euro und 15,38 Euro.

Abb. 1.4: Geldanlage und Trading: Vergleich der Erträge nach ein, zwei und drei Jahren Trading (0,1 Prozent vom Gesamtkapital pro Tag) und Geldanlage über drei Jahre bei 3, 8 und 12 Prozent; Anfangskapital war jeweils 10000 Euro

Geldanlagen bei angenommenen 3, 8 oder 12 Prozent führen bestenfalls zu ca. 4000 Euro Gewinn. Dabei ist keine Zinseszinsberechnung eingeflossen.

Vorteile von Trading

In Tabelle 1.1 finden Sie die Eigenschaften von Geldanlage und Trading gegenübergestellt.

Der vielleicht größte Vorteil von Trading gegenüber der Geldanlage ist, dass Trader auch kurzfristig über ihr Geld verfügen und so mehrjährige Aussitzphasen vermeiden. Im Gegensatz zu Anlegern nutzen Trader die Bewegungen der Märkte. Sie setzen je nach Marktlage auf steigende oder fallende Kurse. Sie passen sich der Marktsituation an und werden aktiv, wenn sich die Trendrichtung ändert.

Trading können Sie in jedem Zeitfenster betreiben: Day-Trading, kurz-, mittelund langfristig. Folgende Überlegungen sprechen für Day-Trading:

1. Sie setzen Ihr Kapital einem geringen Risiko aus (kurze Zeit im Markt).

2. Sie tragen kein Übernachtrisiko.

3. Sie haben das Kapital ständig bei der Hand.

4. Sie müssen sich nur während der Handelszeit mit Ihrem Kapital beschäftigen.

Die ersten beiden Punkte sind selbsterklärend. Je kürzer die Zeit, in der Sie Ihr Kapital einem Risiko aussetzen, umso besser für Sie. Vielleicht sagen Sie berechtigterweise: »Das Übernachtrisiko gab es doch schon immer.« Dafür bekommen Sie vollste Zustimmung, doch sind die Zeiten andere. Der als Spekulant auftretende Schriftsteller André Bartholomew Kostolany tat damals gut daran, Aktien zu kaufen, langfristig zu halten und sich über Gewinne zu freuen. Die Frage, um die es geht, ist aber: »Was ist jetzt angemessen, Geldanlage oder Trading?«

Die Zeiten sind schnelllebig, die Entwicklung verläuft in vielen Lebensbereichen rasant. Vor nicht allzu langer Zeit war es üblich, Briefe zu schreiben, zu frankieren und zur Post zu bringen. Im günstigsten Fall befand sich die Nachricht am folgenden Tag in den Händen des Empfängers. Den Antwortbrief hatte man wahrscheinlich zwei Tage später vorliegen. Heutzutage schreiben wir E-Mails und erwarten fünf Minuten später eine Antwort. Die Finanzmärkte reagieren in diesen Zeiten mehr denn je auf Informationen, die teilweise noch nicht einmal veröffentlicht sind. Wenn Sie vor 10, 20 oder 30 Jahren Geld angelegt haben, ist das ganz wunderbar. Wenn Sie es heute machen müssen, weil Sie zu viel haben, z. B. durch eine Erbschaft oder die Auszahlung einer Lebensversicherung, sollten Sie sich der Risiken von langfristiger Anlage bewusst sein.

Stellen Sie sich vor, Ihr Lieblingsnachtisch steht vor Ihnen. Sie können ihn sehen, riechen, anfassen und auch schmecken, wenn Sie beherzt zugreifen. Danach stellen Sie sich vor, wie er sich weiter und weiter von Ihnen entfernt und schließlich in den Keller gebracht wird. Schluss mit lecker und mit etwas Glück meldet sich Ihr fünfter Sinn, der den Nachtisch aus dem Keller rufen hört »Bitte rette mich!« Was ich damit sagen will: Wenn Sie den Bezug verlieren, räumlich oder zeitlich, erinnern Sie sich nur noch an Grießflammerie, Panna cotta, Tiramisu oder Vanilleeis mit heißen Himbeeren. Möglicherweise haben Sie nur noch eine Vorstellung davon, die Realität schmeckt nämlich oft ganz anders (zumindest die finanzielle). Essen Sie den Grießpudding, wenn er noch warm ist, die Panna cotta, solange die Konsistenz stimmt, das Tiramisu gekühlt und das Eis bevor es gänzlich geschmolzen ist. So schmeckt Trading.

Andernfalls verlieren Sie den Bezug zum krönenden Nachtisch, möglicherweise wird er irgendwann auch ungenießbar und Sie merken es gar nicht. Geldanlage war früher, heute sollten Sie darüber nachdenken, selbstverantwortlich zu handeln, im wahrsten Sinn des Worts: Traden Sie.

Kaufen Sie dieses Buch über FinanzBuchVerlag

Leute lesen auch

- John J. Murphy – Trading mit Intermarket-Analyse

- Michael Borgmann: Bottoms & Tops – Die geheimen Essenzen erfolgreichen Tradings

- André Tiedje: Die Elliott-Wellen-Theorie verstehen und erfolgreich handeln

Kostenlose Trading-Webinare und Seminare

Kostenlose Demos

US-Aktien ohne Kommission kaufen

Freestoxx ist ein kommissionsfreier Service für den Kauf von US-Aktien

Mehr ...

- 1 of 3

- nächste Seite ›